La fiscalité environnementale

PDF

La fiscalité environnementale, indépendamment des rentrées d’argent régulières qu’elle assure aux pouvoirs publics, agit sur les comportements des contribuables pour leur faire prendre conscience des effets négatifs de leurs activités sur, notamment, la biodiversité, les ressources naturelles et la santé. Elle s’organise autour de dispositifs contraignants, dissuasifs et incitatifs dont la grande variété marque l’importance de l’outil fiscal dans la protection de l’environnement.

1. Quels sont les fondements de la fiscalité environnementale ?

1.1. L’internalisation des externalités

La théorie de l’internalisation des externalités, selon Pigou [1], repose sur le constat selon lequel le prix des biens qui est fixé par le libre jeu du marché, ne reflète pas la totalité de leurs coûts de production dès lors que les coûts environnementaux ne sont pas pris en compte. Elle consiste à intégrer dans les coûts de production d’une entreprise, les coûts de la prévention et de la pollution. Les effets externes d’une activité sur l’environnement sont alors affectés d’une évaluation monétaire qui aura des répercussions au bilan de l’entreprise.

L’internalisation des effets externes ne peut être totale. D’un point de vue pragmatique, il est difficile de faire prendre en charge par le pollueur l’intégralité des conséquences de son activité sur l’environnement, ne serait-ce qu’en raison de l’impossibilité d’en mesurer précisément le coût social (l’identification des victimes est malaisée, les capacités d’absorption du milieu sont différentes). L’objectif est donc de rechercher le niveau optimal de l’internalisation qui procède de l’analyse coûts-bénéfices de l’activité polluante sur la société. La fiscalité est l’instrument le plus simple et le plus efficace pour tenter d’atteindre ce niveau et d’assurer au mieux l’équilibre entre le coût de la pollution et le coût de la prévention.

Pour expliciter cette théorie, N. Caruana [2] prend l’exemple du prix d’une voiture chez un concessionnaire, pour relever que ne sont pas pris en compte les « frais cachés » « liés à sa production (pollutions lors du processus de fabrication, rareté de certaines matières premières partiellement répercutée dans le prix de vente…), à son utilisation (rejets polluants par les voitures thermiques, pollutions des usines produisant l’énergie des voitures électriques, désagréments liés au bruit et à la congestion, dégradation des voies publiques, problèmes de santé publique induits…) et à sa disparition (pollutions lors du processus de destruction ou de recyclage, coût du recyclage, déchets ultimes…) ».

1.2. Le principe pollueur-payeur

Le principe pollueur-payeur comprend un volet préventif dès lors qu’il vise à imputer aux acteurs économiques le coût des mesures de prévention des accidents. Il a également un volet curatif consistant à intégrer les dépenses liées au nettoyage, à la remise en état d’un site après une catastrophe. Dans les deux cas, l’internalisation n’est que partielle, puisque ne sont imputés au pollueur que le coût des mesures raisonnables.

La fiscalité applique ce principe en intégrant le coût de la dépollution de l’eau, de la collecte, de l’élimination des déchets et des rejets de gaz à effet de serre dans l’atmosphère (lire Un cycle du carbone perturbé par les activités humaines). Ces différentes atteintes environnementales appellent des instruments financiers particuliers en raison des problématiques qui leurs sont propres. D’où la mise en place de multiples mesures fiscales : taxes, redevances, permis à polluer, aides et subventions. Chaque instrument fiscal est à même de répondre à une problématique environnementale en contraignant ou en incitant les acteurs économiques à réduire leurs pollutions et nuisances.

2. Quels sont les différents types d’instruments fiscaux ?

Les outils fiscaux reposent en principe sur la contrainte. Ils s’énoncent en normes et règles qui interdisent ou autorisent un comportement. Ainsi, le contribuable paie un impôt, une taxe, une redevance établis par la loi[4]. Cette fiscalité contraignante a en principe une visée clairement budgétaire : l’objectif est d’alimenter les caisses publiques afin de pouvoir financer les dépenses prises en charge par les personnes publiques [5]. Elle n’est pas destinée à orienter le comportement du contribuable. Son produit peut toutefois être affecté à des actions en faveur de l’environnement. Il en est ainsi, par exemple, d’une partie du produit de la taxe générale anti-polluante dont bénéficie l’ADEME (Agence de l’environnement et de maîtrise de l’énergie).

La fiscalité de l’environnement est constituée de « l’ensemble des instruments fiscaux institués avec l’objectif de contribuer à la protection de l’environnement. (…) Cet objectif peut se trouver porté de trois manières : par l’effet de dissuasion, portant sur tel comportement ou tel produit polluant ; par l’effet d’incitation à une action en faveur de l’environnement ; ou par l’affectation des sommes prélevées à la préservation des milieux et des ressources. Ces trois modalités peuvent donc emprunter la forme de taxes (TGAP) ou de taux plus élevés de taxation, de dépenses fiscales (exonération de taxe foncière, amortissement accéléré, ou encore d’impositions sans vocation d’orientation, mais dont le produit permet de financer des actions de protection » [6]. Cette fiscalité peut avoir une visée comportementale dès lors qu’elle est destinée « à orienter les choix du contribuable par la menace d’un surcoût fiscal » [7]. La contribution climat-énergie participe de cette démarche en taxant proportionnellement les rejets de dioxyde de carbone des combustibles fossiles.

Dans le même temps, cette fiscalité comportementale se caractérise par sa dimension incitative. On parle alors de mesure d’incitation positive car elle conduit l’acteur économique à agir en faveur de l’environnement. Ainsi, pour favoriser les économies d’énergie, la loi de finances pour 2015 a institué un crédit d’impôt dont bénéficient les ménages qui réalisent des travaux d’amélioration de la performance énergétique de leur habitation principale.

Les dispositifs fiscaux développés à cet effet dont la grande variété assure des rendements croissants [8], sont essentiellement assis sur l’énergie, le transport, les pollutions et les ressources naturelles afin de tenir compte des principales problématiques environnementales (l’énergie, le changement climatique, la biodiversité, les pollutions et la consommation des ressources naturelles). Ainsi, outre les impôts affectés à des dépenses environnementales, les taxes et les redevances côtoient des outils dissuasifs et incitatifs qui occupent une place de plus en plus importante dans le système fiscal (les permis à polluer, les aides, les subventions et la tarification incitative). Parmi ces multiples instruments fiscaux, on peut dégager cinq catégories qui seront décrites dans la suite :

- La taxation des énergies fossiles

- La taxation de la pollution de l’eau et de son usage

- Les permis à polluer

- Les aides et subventions

- La tarification incitative

2.1. La taxation des énergies fossiles

Les taxes environnementales qui sont principalement assises sur les consommations énergétiques liées à l’utilisation des énergies fossiles, ont évolué ces dernières années pour intégrer les rejets de gaz à effet de serre (GES) et donner ainsi un prix au carbone. A côté de la Taxe générale anti-polluante (TGAP) qui a été créée dans les années 1990 et qui regroupe plusieurs taxes environnementales concernant la pollution atmosphérique, les déchets, et les installations polluantes (installations classées pour la protection de l’environnement), s’est développée une fiscalité énergétique visant à lutter contre le réchauffement climatique et à favoriser les économies d’énergie et les énergies les moins émettrices de GES.

On peut souligner la mise en place controversée de la taxe carbone. Une première tentative d’institution est issue de la loi de finances initiale pour 2010. Mais, le Conseil constitutionnel [10] qui a été saisi pour vérifier la constitutionnalité du texte de loi, a censuré les dispositions relatives à cette taxe en les déclarant non-conformes à la Constitution. Il les a considérées contraires au principe d’égalité devant l’impôt prévu à l’article 13 de la Déclaration des droits de l’homme et du citoyen, eu égard au nombre important d’exemptions prévues.

L’efficacité de ce dispositif est à relativiser en raison des exonérations totales ou partielles qu’il prévoit et qui concernent, en particulier, les installations relevant du système communautaire d’échange de quotas d’émission (voir infra 2.3), ainsi que certains secteurs économiques considérés comme fragiles ou soumis à la concurrence internationale (notamment, les transporteurs routiers, les exploitants de transports publics et de taxis, le transport fluvial de marchandises, le transport aérien hors aviation de tourisme, les exploitants agricoles, la pêche, la navigation maritime hors navigation de plaisance). Ces exonérations sectorielles de « taxe intérieure de consommation (TIC) sont les principales subventions dommageables à l’environnement. Elles illustrent l’une des difficultés auxquelles les pouvoirs publics sont confrontés lorsqu’ils souhaitent réduire ces subventions, dans la mesure où une partie d’entre elles sont destinées à des secteurs économiques faisant état de difficultés dans un contexte de concurrence internationale (agriculture, fret routier), tandis qu’une autre partie vise des secteurs favorables à l’environnement (transport en commun) » [11].

2.2. La taxation de la pollution de l’eau et de son usage

- la redevance pour pollution domestique qui est proportionnelle à la consommation d’eau. Elle est calculée en tenant compte du volume d’eau consommée par chaque habitant.

- La redevance pour pollution non domestique qui concerne toute activité économique ou industrielle générant des rejets polluants. Elle est proportionnelle à la quantité de pollution déversée dans le milieu aquatique (Figure 5).

Dans le même ordre d’idée, on peut citer les redevances sur produits qui sont intégrées aux prix des produits polluants au moment de leur fabrication ou lors de leur utilisation. Il s’agit par exemple de la redevance pour pollutions diffuses sur les ventes de produits phytosanitaires (ancienne TGAP phytosanitaire). Cette taxation tient compte du niveau de toxicité et de dangerosité des substances de ces derniers. Les distributeurs de produits phytosanitaires en France et les usagers (agriculteurs ou acheteurs) qui se fournissent à l’étranger en sont redevables.

L’appellation de ces prélèvements est trompeuse, car il s’agit en réalité d’impositions et non de redevances, car elles ne sont pas « la contrepartie directe et individualisable d’un service rendu » [12]. On peut toutefois relever le caractère incitatif de la redevance pollution dès lors qu’elle est proportionnelle à la quantité de pollution rejetée dans les milieux ou au dommage en résultant. Ce caractère proportionnel incite à la réduction des pollutions.

2.3. Les permis à polluer

Le bonus-malus, l’une des mesures fortes du Grenelle de l’environnement, a été créé par la loi de finances rectificative de 2007. Sa dimension incitative, tend à favoriser le renouvellement du parc automobile vers des véhicules moins émetteurs de gaz à effet de serre (GES). Les particuliers et les entreprises sont incités à faire le choix de modèles moins polluants et rejetant peu de grammes de CO2 afin de bénéficier d’un bonus.

Le système de bonus-malus repose sur un barème qui a évolué depuis sa création dans le sens de la sévérité. Le bonus est moins accessible, puisque seules les voitures rejetant moins de 60 grammes de CO2 peuvent bénéficier d’un bonus de 1000 €. Le bonus s’élève à 6 000 € dans le cas de véhicules électriques qui émettent moins de 20 grammes de CO2., et atteint 10 000 € en cas de mise à la casse d’un véhicule diesel de plus de dix ans. Le malus a nettement augmenté, pour atteindre 10 000 € lorsque les rejets de CO2 sont supérieurs ou égaux à 191 grammes. Les deux, trois roues et les quadricycles bénéficient également d’un bonus qui dépend de leur puissance.

La loi de finances pour 2018 maintient le système de bonus-malus tout en le rendant moins attractif. En particulier, il maintient le bonus de 6 000 € pour l’acquisition de véhicules électriques, mais limite l’aide totale accordée pour la mise au rebut d’un vieux véhicule diesel ou essence, à 8 500 €. Le même constat peut être fait pour l’achat de deux, trois roues ou de quadricycles à moteur électrique dont le bonus est supprimé pour les engins de faible puissance (Tableau 1). Le barème du malus est modifié par la loi de finances pour 2018 dans le sens de la sévérité pour soumettre à 50 € de taxe les véhicules rejetant plus de 120 grammes de CO2, et atteindre 10 500 € en cas de rejets de CO2 supérieurs ou égaux à 191 grammes.

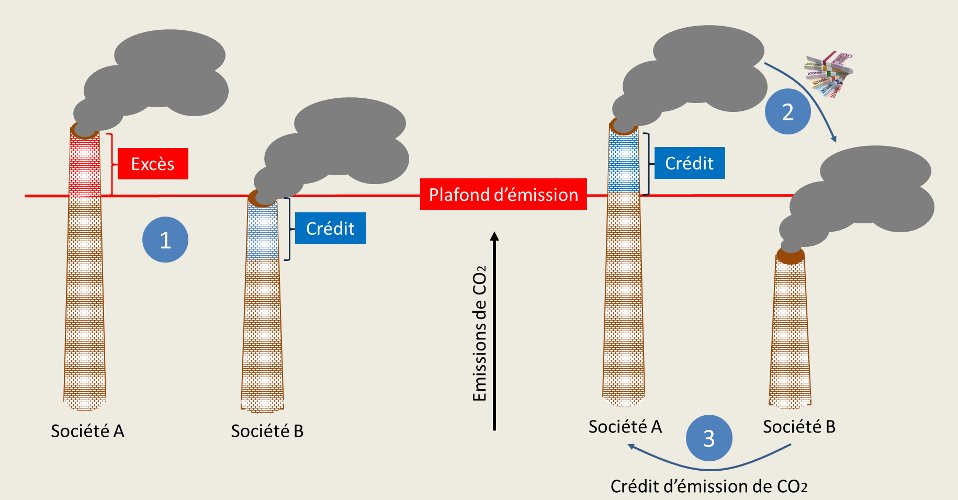

Le marché de permis d’émission repose sur le libre jeu du marché afin de réduire la quantité de GES dans l’atmosphère, responsable du changement climatique. Un volume global d’émission de GES à ne pas dépasser est déterminé au niveau des États. Il sera réparti entre les industries concernées. Le marché se crée par le fait que les permis de pollution (les quotas) d’un pollueur peuvent être vendus à un autre. Ce qui est rendu possible lorsque l’industriel a moins pollué que prévu, en raison d’installations nouvelles limitant la pollution, et que, inversement, le concurrent dépasse son quota de rejet de CO2 (Figure 8).

2.4. Les aides et subventions

En dehors des exonérations qui apparaissent comme des « subventions dommageables » à l’environnement à l’instar de celles qui s’appliquent à la taxe intérieure de consommation [16], les aides financières permettent d’encourager les acteurs économiques à modifier leurs comportements afin de réduire leurs rejets polluants. Les agriculteurs et les industriels bénéficient ainsi d’un soutien financier des agences de l’eau dans la réalisation de travaux d’amélioration de leurs structures. Les particuliers ont, à leur disposition, deux mécanismes mis en place par l’État afin qu’ils puissent améliorer les performances énergétiques de leurs habitations.

L’éco-prêt à taux zéro (éco-PTZ) a été institué par la loi de finances pour 2009. D’un montant maximum de 30 000 €, il bénéficie aux propriétaires qui habitent leur logement ou le louent, sans conditions de ressources depuis la loi de finances pour 2017, afin de financer les travaux d’éco-rénovation – travaux qui favorisent l’économie d’énergie et la réduction des émissions de GES. Les travaux doivent être réalisés par une entreprise certifiée RGE (Reconnu Garant de l’Environnement).

Le crédit d’impôt pour la transition énergétique (CITE) [17] qui peut se cumuler avec le prêt précédent, est accordé aux propriétaires ou locataires qui effectuent des dépenses en faveur de la qualité environnementale de leur habitation principale. Il permet de déduire de l’impôt sur le revenu 30 % du montant des dépenses liées aux travaux d’amélioration de la performance énergétique, sans toutefois dépasser un plafond global pluriannuel de 8 000 € pour une personne célibataire, veuve ou divorcée, et de 16 000 € pour un couple ou les partenaires liés par un pacte civil de solidarité, soumis à une imposition commune [18]. De plus, pour en bénéficier, des conditions tenant à la certification RGE de l’entreprise sont requises pour certains travaux. La loi de finances pour 2018 prévoit de compléter ce dispositif par la mise en place d’une prime au remplacement d’une vieille chaudière au fioul par une chaudière utilisant des énergies renouvelables (pompe à chaleur, chaudière à bois).

2.5. La tarification incitative

Des mécanismes fiscaux particuliers tentent de faire prendre conscience aux usagers des conséquences de leur mode de vie sur l’environnement en leur appliquant des taxes qui sont fonction des pollutions qu’ils génèrent. La dimension incitative est alors prédominante.

Elle s’applique parallèlement au principe de responsabilité élargie du producteur, par lequel les fabricants, importateurs ou distributeurs de produits (médicaments, équipements électriques, pneumatiques, piles, produits des ménages, textiles…) sont incités à prévenir et à limiter la production de déchets à la source et à en favoriser la valorisation, en versant une contribution à un organisme agréé pour financer la collecte et le traitement des déchets issus de ces produits.

Ce système, en plein essor en France depuis 2010, concerne 5 millions d’habitants en 2015. Il s’avère très efficace pour inciter au tri et à la réduction des déchets : dans les collectivités où il est appliqué, les quantités d’emballages et papiers triés augmentent d’un tiers et les quantités de déchets non triés sont réduites d’un tiers. La loi relative à la transition énergétique pour la croissance verte de 2015 vise un objectif de 15 millions d’habitants couverts en 2020 et de 25 millions en 2025 [11].

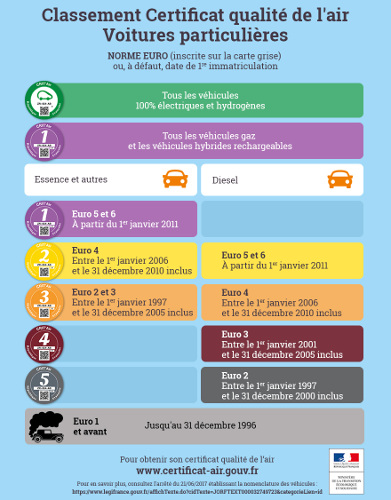

La lutte contre la pollution de l’air (lire Comment le droit protège-t-il la qualité de l’air ?), repose, notamment, sur l’application de taxes de stationnement dont la tarification élevée peut avoir un effet dissuasif sur l’utilisation de la voiture. Cette fiscalité comportementale a pour but de limiter la circulation automobile dans les centres villes et de favoriser les modes de déplacements alternatifs (transports en communs, bicyclette, marche à pied…), afin de réduire les rejets polluant l’atmosphère. Cette politique est parfois mal perçue et peut susciter la colère des contribuables (Figure 11).

3. Messages à retenir

- La fiscalité de l’environnement dont les fondements sont principalement la théorie de l’internalisation des externalités et le principe pollueur-payeur, a une finalité non seulement financière, mais également économique. Elle est une fiscalité comportementale qui participe de la prise de conscience des contribuables de l’effet néfaste de leurs activités sur l’environnement.

- Elle est une réponse monétaire aux grandes problématiques environnementales en développant des outils qui sont assis sur l’énergie, le transport, les pollutions et les ressources naturelles.

- Au-delà de son caractère contraignant, elle comprend des dispositifs dissuasifs et incitatifs tels que les permis à polluer, les aides, les subventions et la tarification incitative.

Références et notes

Image de couverture. Montage de Jacques Joyard, sur une image libre de droits. [Source : By why 137 from Trieste, Italy (2/2Uploaded by Sporti) [CC BY 2.0 (https://creativecommons.org/licenses/by/2.0)], via Wikimedia Commons ]

[1] Pigou A., 1920, The Economics of Welfare, Macmillan.

[2] Caruana N., 2015, La fiscalité environnementale. Entre impératifs fiscaux et objectifs environnementaux, une approche conceptuelle de la fiscalité environnementale, L’Harmattan, p.32.

[3] La Charte de l’environnement a été insérée au préambule de la Constitution du 4 octobre 1958 par la loi constitutionnelle du 1er mars 2005.

[4] En vertu de l’article 34 de la Constitution de 1958.

[5] Caudal S., 2014, La fiscalité de l’environnement, LGDJ, p. 28.

[6] Ibid, p.33.

[7] Collin P., Fiscalité environnementale et Constitution, Nouveaux cahiers du Conseil constitutionnel, n°43, avril 2014.

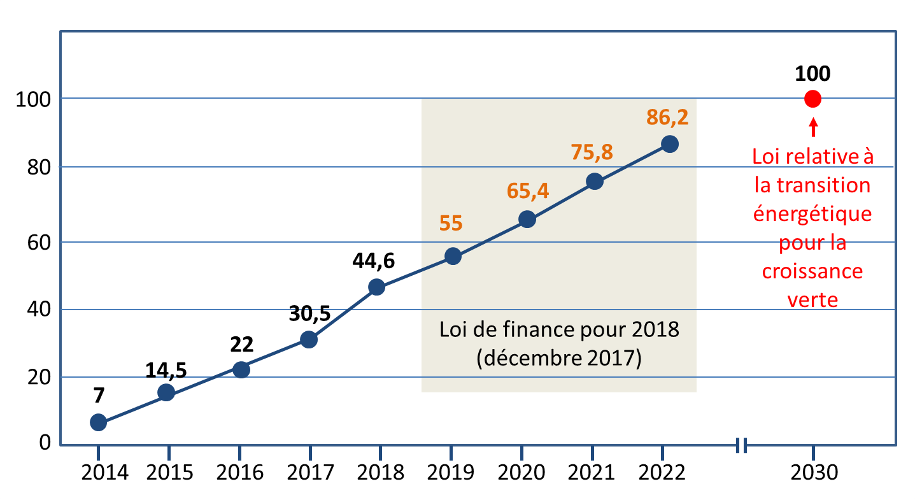

[8] L’ensemble des taxes et impôts dits écologiques ont eu, en 2015, un rendement presque égal à celui de l’impôt sur le revenu (respectivement 62,1 et 69,3 milliards d’euros). On peut remarquer que, si la fiscalité écologique a globalement progressé de 12,1 % entre 2012 et 2015, elle avait progressé de 18,9 % entre 2007 et 2012, c’est-à-dire plus nettement encore (Rapport d’information sur l’application des mesures fiscales, V. Rabault, Rapporteur Général, Commission des finances, de l’économie générale et du contrôle budgétaire, Assemblée nationale, 19 juillet 2016, www.assemblee-nationale.fr).

[9] L’assiette fiscale est la base de l’imposition. Elle concerne ici l’environnement : il peut s’agir d’une ressource naturelle dont on va taxer l’utilisation (eau, source d’énergie…), ou bien d’une nuisance ou d’un produit nuisible pour l’environnement (déchet, pollution d’une ressource, carburant…). (Caudal S., La fiscalité de l’environnement, LGDJ, 2014, p.24-25).

[10] Décision du Conseil constitutionnel, 29 décembre 2009, Loi de finances initiale pour 2010.

[11] Rapport CGDD, Ministère de l’environnement, janvier 2017, La fiscalité environnementale : un état des lieux. www.agriculture.gouv.fr

[12] Caudal S., La fiscalité de l’environnement, préc., p.25.

[13] Décret n°2016-858 du 29 juin 2016 relatif aux certificats qualité de l’air, www.legifrance.gouv.fr.

[14] Décret n°2017-782 du 5 mai 2017 renforçant les sanctions pour non-respect de l’usage des certificats qualité de l’air et des mesures d’urgence arrêtées en cas d’épisode de pollution atmosphérique, www.legifrance.gouv.fr.

[15] Héraud B., 31 mai 2017, Le bon prix pour le carbone : 50 à 100 dollars la tonne en 2030, www.novethic.fr

[16] Cf. supra 2.1 La taxation des énergies fossiles.

[17] Il a remplacé le crédit d’impôt développement durable depuis sa mise en place par la loi de finances pour 2015.

[18] http://bofip.impots.gouv.fr

L’Encyclopédie de l’environnement est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article : BALLANDRAS-ROZET Christelle (1 mai 2018), La fiscalité environnementale, Encyclopédie de l’Environnement. Consulté le 29 janvier 2025 [en ligne ISSN 2555-0950] url : https://www.encyclopedie-environnement.org/societe/fiscalite-environnementale/.

Les articles de l’Encyclopédie de l'environnement sont mis à disposition selon les termes de la licence Creative Commons BY-NC-SA qui autorise la reproduction sous réserve de : citer la source, ne pas en faire une utilisation commerciale, partager des conditions initiales à l’identique, reproduire à chaque réutilisation ou distribution la mention de cette licence Creative Commons BY-NC-SA.